С 1 июня 2025 года вступили в силу некоторые положения закона о борьбе с интернет-преступлениями (Федеральный закон от 01.04.25 № 41-ФЗ). Так, банки, госорганы и операторы связи теперь не могут звонить или отправлять сообщения через иностранные мессенджеры. Об этих и других изменениях напомнили в Минцифры.

СМС от Госуслуг — только после окончания разговора

По новым правилам, код для входа на портал Госуслуг теперь не может быть выслан во время разговора. Гражданин получит сообщение с кодом только после завершения звонка, когда злоумышленники уже не могут удерживать внимание и оказывать психологическое давление.

Снятие самозапрета на кредит — только с помощью УКЭП

Еще одно новшество — с 1 июня подписать заявление на снятие самозапрета на кредит можно только усиленной квалифицированной электронной подписью (УКЭП). Напомним, что граждане могут запретитьоформлять на себя кредиты и займы. Для того, чтобы установить или снять самозапрет, нужно подать заявление на портале Госуслуг.

Звонки от банков и госорганов — только по телефону или в российских мессенджерах

Сотрудникам госучреждений, банков и других организаций теперь запрещено использовать иностранные мессенджеры для звонков и сообщений клиентам. Таким образом, если вам звонят с «выгодным» предложением от банка или обещают оформить выплату от государства через иностранный мессенджер (WhatsАpp или Viber), то ваши собеседники — мошенники, пояснили в Минцифры.

Запрет на отправку сообщений через иностранные мессенджеры распространяется на:

государственные и муниципальные органы;

банки и другие финансовые организации;

операторов связи;

маркетплейсы и классифайды;

соцсети, сайты и приложения на русском языке с аудиторией более 500 тыс. пользователей в сутки;

госкомпании и компании с более чем 50-процентным участием государства.

Роструд разъяснил, вправе ли работодатель продлить испытательный срок, в течение которого работник ушел на больничный.

В своем сообщении ведомство отмечает, что в испытательный срок не включается период временной нетрудоспособности, нахождения в краткосрочном отпуске без сохранения заработной платы и другие периоды, когда работник фактически отсутствовал на рабочем месте (статья 70 ТК РФ).

Это значит, что работодатель вправе продлить испытательный срок, в течение которого работник ушел на больничный. При этом период испытательного срока можно уменьшить, но только по согласию сторон, которое необходимо оформить дополнительным соглашением к трудовому договору

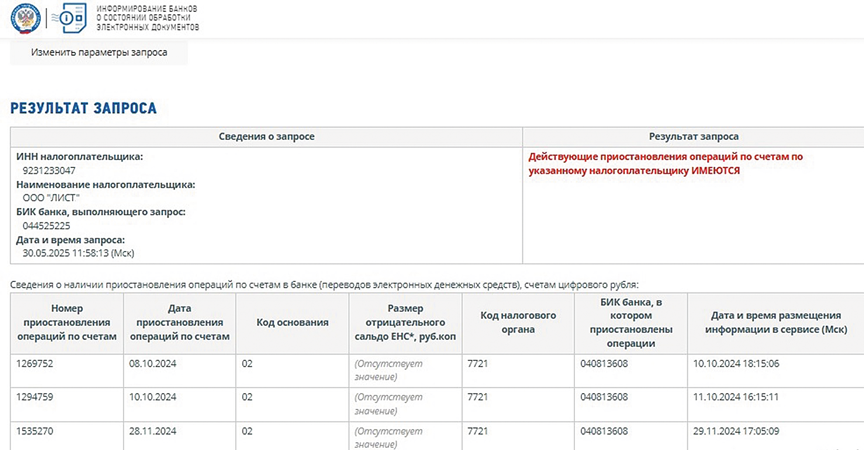

Теперь компании могут проверить состояние счетов своих действующих и постоянных контрагентов, чтобы убедиться в благонадежности партнеров. Для этого ФНС запустила на своем сайте новый сервис (nalog.gov.ru/rn59, 27 мая).

Наличие и причину блокировок счетов можно проверить через «Систему информирования банков о состоянии обработки электронных документов» на nalog.gov.ru. Выберите тип запроса, заполните ИНН контрагента и БИК его банка. Если счет заблокирован, система укажет причину в виде кода. Например, 02 — это непредставление декларации в течение 20 дней по истечении срока (ст. 76 НК). Расшифровку всех кодов налоговая приведет в справочнике в конце запроса (см. рис.).

Новый сервис ФНС показывает наличие и причину блокировок

Суд отменил решение инспекции о привлечении к ответственности. Через несколько дней налоговики попросили банк снять ограничение со счетов организации. Но банк этого не сделал, потому что инспекция ошиблась в реквизитах. Он об этом сообщил. Повторно налоговики направили решение о снятии, когда организация обратилась за выплатой процентов за несвоевременную отмену приостановления операций по счетам. Первая инстанция и апелляция согласились, что налогоплательщик должен получить компенсацию.

В 2025 году День России 12 июня – это четверг. При этом сотрудники будут отдыхать с 12 по 15 число, четыре дня подряд.

11 июня считается предпраздничным сокращенным днем. Часть сотрудников продлевают себе длинные выходные.

Сервис Superjob отметил, что 12% россиян собираются отдыхать больше четырех дней. Сотрудники планируют продлевать государственные выходные на отгулы или отпуска. Причем дополнительные дни берут в основном сотрудники от 35 до 45 лет. А 61% работников считают, что четырех выходных достаточно.