ФНС объявила, что больше не будет считать недостоверными сведения, указанные в ЕГРЮЛ, если компания зарегистрирована по адресу массовой регистрации. Приказом от 10.12.2024 № ЕД-7-14/1119@ ведомство исключило данное основание из перечня оснований для проверки компании.

Напомним, ранее массовым считался адрес, по которому числились зарегистрированными более 5 компаний. ФНС не отказывала в регистрации по таким адресам, однако факт такой регистрации мог стать причиной проверки компании. Теперь это правило не действует.

Деньги в банк поступили своевременно, но сотрудники получили заработную плату позже срока. Должен ли работодатель выплатить компенсацию за задержку зарплаты, если задержка произошла по вине банка? Да, должен, ответили эксперты Роструда на сайте «Онлайнинспекция.рф».

В трудовом ведомстве напоминают положения статьи 236 ТК РФ. Согласно этой норме, при нарушении установленного срока выплаты зарплаты (отпускных, выплат при увольнении и др.), работодатель должен перечислить их вместе с процентами. Компенсация начисляется с первого дня задержки выплат.

Проценты рассчитываются в размере не ниже 1/150 ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки. Размер компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором.

Из сказанного эксперты Роструда делают вывод: материальная ответственность за задержку заработной платы наступает даже при отсутствии вины работодателя.

Добавим, что аналогичную позицию в Роструде высказывали и ранее. Чиновники поясняли, что обязанность работодателя по выплате зарплаты считается исполненной в день зачисления денег на счет работника, а не в день отправки платежки в банк.

Посредник между самозанятым и его бывшим работодателем не спасет от доначислений. ФНС выявляет схему на камералках расчета по взносам, и суды поддерживают налоговиков.

Самозанятые не могут оказывать услуги бывшим работодателям в течение двух лет с момента увольнения. Чтобы обойти запрет, компания попросила супругу одного из сотрудников зарегистрироваться в качестве предпринимателя и заключила с ней договор на уборку помещений. Та в свою очередь привлекла для работ самозанятых из числа недавно уволенных работников организации. Через год заключили договор с другим предпринимателем, но самозанятые остались прежними. Налоговики обнаружили это на камералке очередного расчета по взносам. На проверке выяснилось, что сами предприниматели работали только с этой компанией, у самозанятых также не было иных источников дохода. Договоры заключали на длительный срок, с регулярными выплатами в одни и те же даты. Предметом договора была определенная работа на постоянной основе, а не разовые задания. В актах выполненных работ отражали только перечень однотипных услуг, а не информацию об их конкретном объеме и стоимости. Деньги перечисляли даже раньше, чем составляли акты, что говорило о формальном документообороте.

Самозанятые не смогли доказать, что самостоятельно организовали процесс оказания услуг, несли расходы на материалы, аренду оборудования и т. п. В итоге инспекторы пришли к выводу, что именно компания организовала схему, чтобы экономить на взносах. Судьи с этим согласились.

Сотрудница была в отпуске по уходу за ребенком до 1,5 лет и работала по ГПД. Фонд решил, что это трудовой договор и она не может получать сразу две выплаты – пособие и зарплату.

договоры гражданско-правовые. В них, в частности, не указаны график работ, рабочее место, должность подрядчика, оплата фиксированная и не имеет структуры зарплаты;

сотрудница оказывала услуги по ГПД, которые значительно отличались от ее трудовых обязанностей;

она в любом случае вправе получать пособие и зарплату, если при этом может ухаживать за ребенком;

в данном случае сотрудница оказывала услуги удаленно, на рабочем месте не была, а значит, могла за ним ухаживать.

Не верьте всем требованиям, которые приходят от имени ФНС, мошенники стали притворяться инспекторами, чтобы добраться до денег компаний. Кроме того, бухгалтерам направляют опасные письма якобы от контрагентов и сотрудников Росреестра.

Предупредите руководителя и коллег, мошенники придумали новые способы, чтобы красть деньги компаний и людей. Бухгалтеры получают опасные письма особенно часто, поскольку преступники стали представляться налоговиками и слать лжетребования в период камералок.

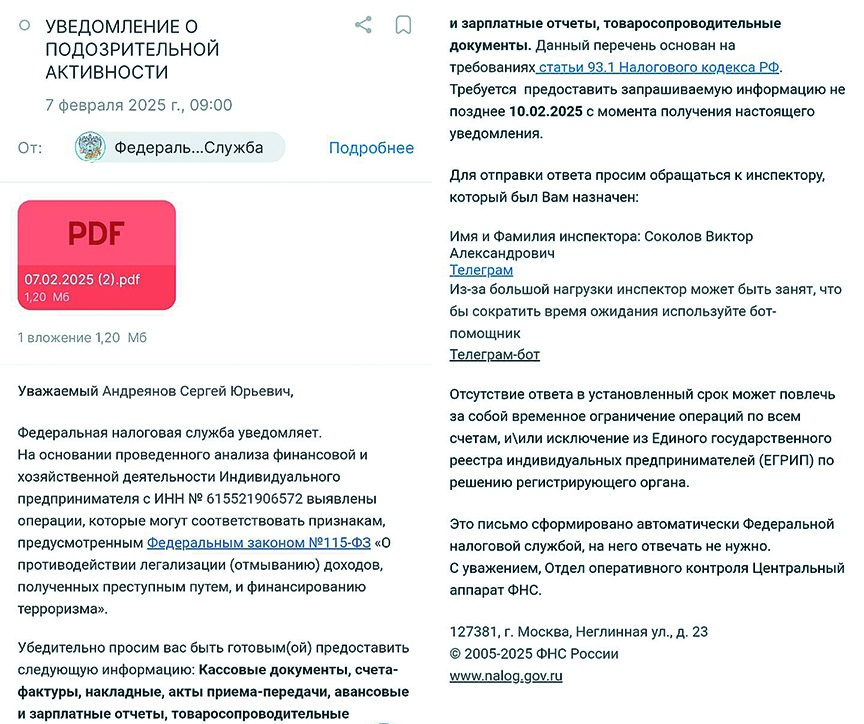

Лженалоговики ставят в липовые уведомления для компаний подпись главы ФНС

Рассылают письма якобы от ФНС о подозрительных транзакциях на счетах

Бухгалтерам приходят уведомления о подозрительной активности, автором письма значится отдел оперативного контроля центрального аппарата ФНС. В письмах мошенники грозят компаниям ограничением операций, а то и вовсе исключением из ЕГРИП. Для решения проблемы предлагают связаться с назначенным инспектором через Telegram напрямую или Telegram-бот. Что любопытно, подпись на письме — не рядового инспектора, а самого главы ФНС

Мошенники притворяются налоговиками и предлагают перейти в Telegram

Очевидно, что руководитель ведомства такими рассылками не занимается, тут мошенники немного перестарались. Но в период отчетности и камералок, конечно, есть риск не заметить такой ляп. Поэтому рекомендуем напомнить коллегам и руководству о правилах безопасности. Сообщите сотрудникам, что ФНС давно не переписывается с компаниями по электронке, а шлет официальные письма, уведомления и требования электронно — через личный кабинет или по каналам связи. Тем более не стоит верить сообщениям с непонятными ссылками на соцсети — ФНС и другие ведомства не могут использовать какие-либо мессенджеры в официальной переписке.

Вшивают в липовые коммерческие предложения опасные ссылки и коды

Руководители и главбухи компаний рискуют запустить в свои рабочие компьютеры опасный вирус-шпион. Мошенники рассылают на адреса корпоративной почты организаций липовые коммерческие предложения от потенциальных контрагентов.

Письма выглядят правдоподобно, в тексте преступники отражают даже реальные адреса сайтов компаний, под которые маскируются. Чтобы ознакомиться с прейскурантом, мошенники предлагают скачать вложение к письму либо перейти по QR-коду. Если согласиться, то в первом случае преступники получат доступ ко всем рабочим файлам, сетевым папкам, а также Клиент-банку компании. Во втором случае «шпион» проникнет в мобильный телефон, выведает все пароли, в том числе от банковского приложения.

Не торопитесь открывать все вложения от неизвестных отправителей, даже если предложение вас заинтересует. Безопаснее сначала показать сообщение сотруднику службы безопасности или хотя бы сисадмину. Если такой возможности нет, стоит найти контакты отправителя на официальных сайтах, связаться с компанией лично и убедиться, что она действительно направляла предложение и это не проделки мошенников.

Бухгалтерам приходят липовые уведомления с вредоносными вложениями и ссылками

Прикидываются Росреестром и шлют фишинговые ссылки на оплату госпошлины

Мошенники притворяются не только налоговиками, но и сотрудниками других ведомств. В разное время преступники шлют письма якобы от Соцфонда, трудинспекторов и даже Росфинмониторинга. В этом году мошенники решили «побыть» специалистами Росреестра.

Аферисты прикидываются сотрудниками Росреестра и рассылают ссылки на оплату госпошлины. Если перейти по такому адресу, телефон или компьютер будет заражен вирусом и мошенники получат доступ к личным данным. Причем, как сообщает ведомство, липовые требования приходят даже тем, кто вообще не обращался за какими-либо услугами Росреестра.

Переходить по ссылкам из писем опасно. Этого не стоит делать, даже если уверены, что отправитель — действительно ведомство, а не аферист. Потому что мошенники научились составлять рассылки, максимально схожие с настоящими — распознать подлог бывает непросто, в письма вшивают даже оттиски гербовых печатей. К тому же квитанцию на оплату госпошлины в Росреестр можно получить лишь двумя способами — непосредственно в МФЦ либо через личный кабинет Росреестра.